经得起涅槃之痛,就配得上重生之美。经历了长年洗牌的制造业细分龙头,纷纷以隐形冠军的身份脱颖而出,在迈向专精特新的道路上,普遍开始具备两个维度的重估:1、从周期走向成长:有别于以往跟随宏观波动的强周期性,当前隐形冠军的阿尔法多以自身的降本增效与行业内份额的扩张为主,实现跨越周期的稳健式成长;2、从“专精”走向“特新”:经过专业走到精细的公司在行业地位巩固的基础上,将逐步自然向特色与新颖过渡。“专精”代表着公司在过往传统主业赛道上充分证明过自己,且逐步迈入良性轨道,而“特新”则意味着公司站稳当前主业的同时,在努力探寻产品结构升级或提升高端附加值的“1+X”之路,因此公司也将在未来的成长中,逐步走向毛利率提升与量不断扩张的双向加持。龙头公司未来再次迈向成长,除了立足自身的成本和精细化管理优势,亦将布局特色化和新颖化方向,通过产品结构持续升级高端化、下游延伸产业链等,打开远期广阔成长空间。

轻量化和新能源,共驱汽车用铝材爆发

铝及其合金是当前用途最广泛、最经济适用的材料之一,全球铝产量1956年开始超过铜,此后一直居有色金属之首,当前铝用量仅次于钢铁,成为人类应用的第二大金属。纵观材料发展史,一种材料之所以被广泛应用,性能与成本两大特征,缺一不可。相较于钢铁,铝合金虽成本高,但密度低、质量轻,因此被广泛应用于轻量化市场。相较于铜,铝尽管导电、导热性相对较差,但由于成本优势明显,因此,也被用于部分导电、导热领域。

汽车用铝产业链:铸造+轧制+挤压+锻造

汽车用铝合金主要包括铸造、轧制、挤压和锻造四大类,其中,铸造铝合金主要用于汽车发动机缸体、缸盖、离合器壳、保险杠、车轮、发动机托架等零部件;轧制铝板带箔主要用于车身面板、车门蒙皮、散热系统、电池壳、电池箔等;挤压型材主要用于防撞梁、悬挂件、各种支架、电池托盘等;锻造件主要用于车轮、保险杠、曲轴等。从汽车用铝占比来看,2016年铸造占66%,轧制占18%,挤压占11%,锻造占5%,相比2012年占比变化而言,铸造下降约7pct,轧制增长5pct,挤压增长1pct,锻造增长2pct。究其原因,轧制用的高强高韧性铝材,更适合汽车轻量化工艺升级,因此在车身结构件等重要部件用量比例明显抬升。

轻量化和新能源共驱,汽车用铝需求CAGR9%

新能源车因车身结构差异,用铝量有显著提升。根据DuckerFrontier研究,新能源车单车铝合金使用量比传统燃油车多41.6%。其中由于减少了燃油车用发动机、传动系统以及其他零部件,使燃油车用铝量分别减少了24.0%、18.9%和2.2%。而纯电动车因动力系统和车身结构件铝合金用量更多,动力传动系统、结构件及其他零部件分别使单车用铝量提高了10.3%、48.7%、2.3%。从铝材类型来看,传统压铸用铝比例下降,轧制板带箔和挤压型材占比相对提升。

根据CM GROUP分析,2021年传统油车和新能源车的单车用铝量分别为145kg和173kg,随着轻量化战略持续推进,预计2021-2025年两者分别实现CAGR达5%和7%的稳步提升,至2025年的180kg和227kg。结合全球车的销量预估,测算2021年全球汽车用铝量约1177万吨,2021-2025年需求CAGR达9%,其中油车用铝和新能源车用铝分别CAGR达4%和40%。此外,新能源车用铝占比从2021年9%快速提升至26%。

从汽车用铝结构来看,根据DuckerFrontier分析,北美地区2022-2026年轧制铝板带箔用量增长最为突出,单车用铝CAGR达5%,其次为挤压型材和锻造铝材,CAGR均为3%,最后是压铸件,CAGR约1%。

赛道排序:铝热>免热合金>汽车板>电池箔>挤压>电极箔

基于铝具有优异的轻量化结构性能,同时还有突出的导电导热性,因此在轻量化和新能源导电导热领域获得重要产业化应用,比如汽车结构件四门两盖、电池箔、铝热传输材料、压铸一体化免热合金、挤压电池托盘等,纷纷有望在未来打开广阔成长空间。从具体赛道来看,轻量化和新能源加持之下的需求弹性,是支撑赛道景气的前提;不过,中长期的竞争壁垒和格局,才是夯实盈利持续性的关键所在。

需求弹性:免热合金>电池箔>汽车板>挤压>铝热>电极箔

从需求弹性来看,随着工业优化升级而二次加速爆发的赛道亦值得重视,新能源或者轻量化比例越高的赛道更胜一筹。综合而言,(1)首先,横空出世的压铸一体化的需求爆发性脱颖而出,一体压铸有望成为改变行业生态的重要创新。通过材料技术突破和压铸机吨位的提升,产品从后地板到全车身,乃至副车架等均可一体铸造,油车和新能源车都有望释放巨大潜力空间;(2)其次,汽车板、电池箔在轻量化或新能源比例占比较高,因此需求弹性亦相对丰厚;(3)最后,挤压汽车型材、铝热传输材料和电极箔,由于面对存量庞大油车市场或消费电子基数,因此新能源加持对整体需求拉动弹性相对有限,细分新能源景气赛道更为靓丽。

压铸一体化:横空出世,爆发弹性丰厚

压铸一体化产业链属于汽车轻量化和新能源发展进程中的二次加速产业,特斯拉提出车身一体压铸概念,其后底板一体压铸降低40%的成本,并提高生产效率、节约35%产线生产空间,大幅解决了全铝车身的成本与技术问题。当下除特斯拉外,蔚来、小鹏等车企均开始投入一体压铸的研发,一体压铸有望成为改变行业生态的重要创新。预计2025年国内新能源车和传统燃油车一体压铸件市场规模有望达到107.8亿元、20.8亿元,其中新能源乘用车对应的2021-2025年CAGR约为109.1%。

1)单车铝合金一体压铸件使用量和铝合金价格

参考目前研发进展,未来一体压铸工艺除应用于后车底外,还将应用于电池盒、副车架、电机壳体等部件,根据前述部分重量计算,预计2025年新能源车一体压铸工艺部件重量可达100KG。根据DuckerFrontier研究,纯电动车因动力系统和车身结构件铝合金用量更多,新能源车单车铝合金使用量比传统燃油车多41.6%,且无电机、电池盒等部件需要,假设2025年传统燃油车一体压铸工艺部件重量约为70kg。目前铝合金价格为钢材的2-5倍,一方面未来随着技术成熟铝合金材料价格有望下降,另一方面随着汽车轻量化的发展对车用铝合金的性能要求会更高。参考文灿股份、旭升股份、爱柯迪三家公司招股说明书披露的原材料成本占比及毛利率,合理推算假设未来车用铝合金价格保持在50元/kg。

2)使用一体压铸工艺的乘用车销量

国内新能源乘用车和传统燃油车销量和轻量化部分预测保持一致。根据目前有公布采用一体压铸工艺的国内整车厂(特斯拉、蔚来、小鹏、高合、小康汽车(仅考虑赛力斯))2021年销量约占国内新能源乘用车销量的22%,假设上述整车厂2025年所有车型标配一体压铸工艺,加之可能有其他整车厂后续也采用一体压铸工艺,假设2025年使用一体压铸工艺的纯电动车占比达30%。因目前国内尚无传统燃油车品牌宣布入局一体压铸,考虑到车型设计时间,假设2025年有5%的传统燃油车采用一体压铸工艺。

电池箔:新能源驱动,需求空间广阔

新能源汽车动力电池是锂电池主要应用领域。全球汽车产业的电动化浪潮已然来临,新能源、新材料、5G基站建设、医疗设备等领域相关产业的国内市场迎来了蓬勃发展。动力电池作为新能源汽车的核心部件,未来仍有数倍的增长空间。

铝箔因其优良的特性,被广泛运用各个行业中,近几年,受益于全球新能源汽车的快速发展,动力电池进入快速成长期,上游材料电池铝箔市场的需求也随之快速增长。电池铝箔主要应用于动力、储能电池的正极集流体材料,相比普通的电池箔,作为电池集流体铝箔要求较高,厚度要求控制在10-50微米,部分电池厂甚至使用8微米的铝箔。

受益全球新能源汽车的快速发展,动力电池将进入快速成长期。随着各主要国家纷纷制定燃油车禁售计划,全球新能源汽车与动力电池产业将进入成长期。根据长江电新测算,未来5年全球动力电池行业将持续高速增长,预计到2025年全球动力电池装机量将达到1390GWh。根据CNKI数据统计,1GWh锂电池的铝箔用量在600-800吨左右,动力电池行业高增长也将带动电池铝箔步入快车道。

汽车板:单车用量增加,新能源景气加持

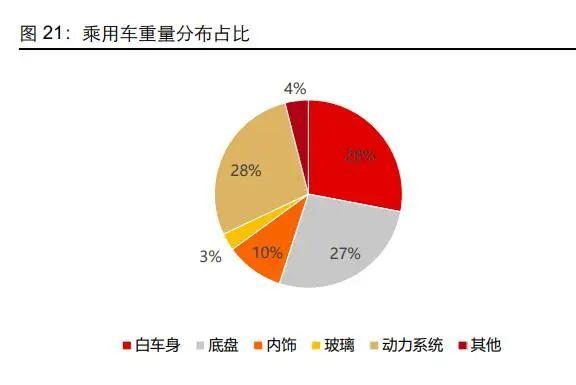

汽车板主要指ABS铝合金板,广泛用于车身覆盖件,包括四门两盖(前后车门、引擎盖、后备箱盖)、顶棚、翼子板等。车身轻量化作为节能减排的手段,逐渐成为新能源汽车的重要发展方向。1)根据南山铝业板带事业部预测,平均来看,纯电动车的整备重量比内燃机车重大概100~250kg,因此具有更强的轻量化需求。从车型来看,A、A0、SUV(C)三个级别的车,纯电动车和内燃机车的平均整备重量相差较大。2)根据《汽车轻量化——汽车铝板在白车身和覆盖件减重中的应用》(世界有色金属),在整车中,白车身重量占比28%,而汽车铝板基于优越的材料属性,能够在其上产生有效的减重效果。对于白车身重量为375kg的中量级轿车,在保证车身刚度和强度且不降低碰撞安全要求的情况下,进行材料替换处理后的高强度钢制白车身重量约为340kg,减重9%;使用铝合金汽车板重量仅为约230kg,减重32%。

新车市场汽车板用量国内年均增长率约37%,全球年均增长率30%,主要是以下因素拉动:2021-2025年,1)新能源车销量国内增长率37%,全球增长率32%;2)根据CM Group假设,油车、新能源车,铝制汽车板渗透率的年均增长率分别为18%、13%;3)根据CM Group假设,油车汽车板单车用铝年均增速18%;4)结合现有汽车板供货经验,假设新能源车单车铝制汽车板用量维持约250公斤。

挤压型材:轻量化加速汽车用铝挤压渗透

在铝加工方式中,挤压是最重要的加工方法之一。铝型材是通过对铝合金铸锭进行加热、挤压、表面处理等工序,生产得到的具有不同截面与表面的铝合金型材,这一材料被广泛用于建筑、汽车轻量化、交通运输、自动化设备、消费电子、电信通讯等下游领域。

根据铝型材生产的方向,我国对铝型材类别的区分主要为工业铝型材和建筑工业铝型材。当前,铝型材的第一消费领域仍是建筑领域,建筑铝型材2021年产量占铝材总产量的63%,是工业铝型材的两倍。而工业铝型材消费量较大的领域是光伏、3C设备、建筑模板及新能源汽车。

我国铝型材行业生产企业众多,行业竞争激烈,尤其是中低端市场上竞争已趋于白热化阶段,从现有的产品结构来看,建筑铝型材产能已然过剩。在此背景下,铝型材企业纷纷向附加值更高的产品市场进军,工业铝型材和汽车轻量化铝型材成为铝型材企业转型的首选。

根据Ducker Frontier分析,2021年传统油车和新能源车的铝挤压件单车用量分别约为14.8kg和40.7kg,占整体用铝量的10.2%和23.5%左右。在轻量化的浪潮下,预计2021-2025年两者分别实现CAGR达7%和9%的稳步提升,至2025年10.6%和25%的占比,单车铝挤压件用量达到19.1kg和56.7kg。结合新车销量测算,至2025年新车市场中铝挤压件用量约为236万吨,2021-2025年CAGR达15%,其中油车用量和新能源车用量分别为130万吨和106万吨,CAGR分别达到5%和42%。

铝热材料:新能源单车用量逾倍,夯实需求稳增

铝热传输材料一大应用领域为交通运输行业,以华峰铝业为例,其下游需求结构中,2019年交通运输占比高达87%。从成效来看,铝热传输复合材料制造热交换器可使汽车热交换系统减重约40%,且大幅提高热交换效率。新能源汽车本身的热交换系统对铝热传输材料的用量相比较于传统油车,几乎增加了一倍,再算上新能源电池、电控系统散热等需求,铝热材料需求用量将明显提升。此外,中国的汽车零部件售后市场已经成为世界性的工厂,承接了绝大部分的全球汽车零部件维修业务;随着人们物质生活水平的提高,汽车的舒适性也有着升级换代的需求,分区温控、电控系统得到越来越多的应用,与此相应的热交换系统需求将愈加增加,由此推动传统汽车领域的热交换系统需求提升。

测算来看,在新能源高景气加持和存量维修市场共同助力下,保守预计,十四五期间全球汽车铝热传输材料需求复合增速达约4%。值得说明的是,储能、5G、轨道交通、民用空调微通道领域等其他热交换领域,亦蕴藏较大潜力空间,有望增厚铝热传输材料需求弹性空间。

测算说明和假设:1、根据银邦股份公司公告,传统乘用车和新能源汽车的单车用铝热传输材料分别约10 Kg和20-25Kg,后者取均值22.5 Kg;2、根据银邦股份公司公告,汽车热交换系统中的水箱和冷凝器属于汽车易损件,一般水箱寿命为5年,冷凝器位于汽车前端,容易受到冲击而损坏,水箱散热器和冷凝器的铝合金复合材料用量分别为2.77Kg和2.5Kg,假设冷凝器每5年更换一半,因此,维修市场单车用量为4.02Kg。

电极箔:传统与新能源叠加,铝电解电容器需求平稳

电极箔为生产铝电解电容器的主要材料,电子铝箔与电解液的生产成本占铝电解电容器总成本的30%至70%(随电容器大小不同而有差异)。铝电解电容器作为最基本的电子元件之一,被广泛用于电子信息行业以及家电等各类电子产品之中,具有体积小、电容量大及成本低的特性,尤其是单位电容量价格在所有电容器中最为便宜,符合信息产品低价化发展趋势,市场需求量较大。

下游终端领域中,铝电解电容器最主要应用领域是消费电子,占比达到45%,其次电脑及周边产品占比24%,节能照明占比14%。新能源行业普遍需要变频以将电力输送至电网,因此风电、光伏中也广泛应用铝电解电容器。

根据中国电子元件行业协会信息中心的数据,预计2025年全球铝电解电容器需求量约为1730亿只,2021-2025年平均增长率约为3.5%。

竞争壁垒:铝热>汽车板>电池箔>电极箔>压铸一体化>挤压

竞争壁垒和行业格局主导中长期景气的节奏和持续性,制造业大部分包括三重主要壁垒:技术、成本或者精细化管理。优选多重壁垒兼具的细分赛道,行业紧平衡缺口韧性更为优质。

综合对比来看:(1)首先,铝热传输材料兼具成本、技术和精细化管理多重壁垒,多层复合料轧制的技术难度处于铝板带箔加工前列,面对非标定制化多元化生产模式,成本和管理壁垒极高,叠加产能扩张周期长达逾3年,因此长期壁垒和格局最为优质;(2)然后,汽车板、电池箔和电极箔的轧制技术难度较大,需要长时间工艺优化积累,相比之下,产品多元化和差异化并非突出,因此精细化管理壁垒要求相对较低,龙头综合壁垒较高;(3)再者,压铸一体化免热铝合金,行业爆发初期,合金配方和专利保护性较强,不过随着压铸一体化后期步入大规模产业化,免热合金的格局和壁垒或逐步趋于宽松;(4)最后,汽车挤压型材在新能源和轻量化加持下景气高增,不过基于型材供给庞大,不少建筑型材企业纷纷成功转型进入此类赛道,预计后期将进入成本比拼时代,格局相对弱势,需更侧重于细分高壁垒景气赛道。

铝热材料:非标定制化,精细化管理苛刻

铝热传输材料特点在于:小批量、多批次、多规格、持续供货,不同行业和不同客户的需求多元差异化,行业合金品种有400余类,可定制客户所需的产品规格达一万余种,如同精细化工或者特钢模式,对企业经营周转管理的要求极其苛刻。此外,倘若产能利用率或周转率无法满负荷生产,则摊销的单吨折旧和费用成本更为高企,由此显著压制盈利弹性空间。因此,严苛精细化管理和高周转能力,成为铝热传输企业的关键竞争力,且多层复合料的轧制技术难度较高。与整个铝板带箔加工行业类似,铝热传输材料格局亦充分出清,放眼至全球,测算格朗吉斯、华峰铝业和银邦股份三大龙头2021年合计市占率高达约56%,且龙头集中度逐步提升,CR3同比提升8pct,充分印证全球铝热传输材料竞争格局优化,形成强者恒强格局。

展望来看,重资产属性和环保能评管控之下,高成本和低周转的中小型企业有望逐步退出,未来产能扩张增量以龙头为主。不过,即便是龙头企业扩张,投产周期亦长达3年时间,导致未来2-3年行业供给相对刚性。究其原因,基于工序流程相对复杂,热轧和冷轧设备投资较大且采购安装周期较长,铝热传输材料的产能吨投资额基本处于铝板带箔加工行业高位,设备购置和安装费占总产能投资比重高达58.92%,其中热轧和冷轧设备投资额占比高达66%。

汽车板:技术壁垒高筑,南山龙头地位稳固

汽车板分为内板和外板,其中外板生产难度与技术门槛更高。除了技术门槛,汽车板还具有产品认证及车厂认证流程时间长,生产线投资大等壁垒。目前,南山铝业是国内可以批量生产乘用车四门两盖铝板的厂商,也是能稳定批量生产5系、6系ABS外板的铝企。南山铝业现有汽车铝板产能20万吨,其中一期10万吨已达产,二期2021Q1投产。除此之外,国内部分铝加工企业相关产线虽已建成但受制于技术、工艺、成本、认证等,开工率不高。

电池箔:爬坡周期缓慢,高盈利催生纷纷扩张

当前国内可批量生产供应电池铝箔的企业有数十家,主要包括鼎胜新材、万顺新材、华北铝业、常铝股份、东阳光等。尽管锂电池铝箔需求量庞大,但是该行业技术门槛较高,存在着较多难题。锂电池铝箔投产周期较长,从开始建厂到投入设备,再到稳定量产,一般需要3年的周期。因此,锂电池铝箔项目建设周期长,投产和产能爬坡慢特点尤为突出。

电极箔:行业集中度较高,龙头优势突出

电极箔分为腐蚀箔与化成箔,二者上游产品均为由高纯铝进行一系列压延、清洗及切割工序等加工而成的电子铝箔,电子铝箔经表面腐蚀处理形成腐蚀箔,腐蚀箔经再氧化处理后形成化成箔。1吨电子铝箔大约可以生产3400平方米左右的化成箔。从铝电子新材料产业链上看,高纯铝、电子铝箔、电极箔的行业集中度基本呈现依次降低的现象。高纯铝、电子铝箔需规模化生产才能具有生产效益,且技术壁垒、资本壁垒较高,行业集中度高。全球化成箔行业的生产企业众多,除十几家规模较大的企业外,其余均为中小企业,市场竞争较为激烈,其中日本JCC公司技术相对领先。

据《有色金属加工》期刊文章《铝电解电容器用电极箔发展现状及市场预测》,我国近年来电极箔产量均呈逐年增长态势,其中2017年增长较快。由于环保整治力度加强,30%污水处理不合格的电极箔企业被关停,2018年我国电极箔产量有所下降,电极箔产量约为5.5万吨,2019年约为5.9万吨。随着电极箔技术壁垒的突破,预计2025年我国电极箔产量将达到7万吨以上。

压铸一体化:海外先发,国产替代加速崛起

美国铝业、莱茵费尔德、特斯拉、立中集团、交大、广东鸿图等纷纷布局免热处理合金。随着国产研发技术和工艺成本优化,未来免热处理合金的国产替代大势所趋。

挤压型材:供给相对充足,格局存优化空间

我国工业铝型材的开发较晚,大多数的企业都是在建筑铝型材的基础上进行开发的,专门生产工业铝型材的企业并不多。而进入工业铝型材领域,除了直接建造生产线外,其他重要方式还包括购置设备引入生产线或在原有的设备基础上进行改造。

由于我国的铝挤压材加工企业较多,行业比较分散,市场竞争激烈,目前尚无一家铝加工企业在工业铝挤压材的市场占有率上有绝对的优势。随着行业的发展,大型企业特别是上市公司将逐步展示市场竞争力,行业内规模小、设备落后、产品质量低劣的企业将逐步被淘汰。从长远来看,市场份额将向具有规模经济效益、工艺水平先进、掌握标准制定权、产品研发能力较强的企业集中。

产业链:细分龙头,攻守兼备

新能源车景气爆发之下,全产业链需求亦顺势大幅改善,不过,即便面对这轮持续性高亢的需求周期,我们亦重视格局赛道的稀缺性。因此,在众多1+X转型或顺势切入新能源的赛道中,我们将以主业经营优质+新能源赛道高壁垒这两个主要因子,共同遴选未来成功概率较大且长期确定性更强的优质龙头。

铝热材料:华峰铝业、银邦股份

华峰铝业是铝热传输材料优质龙头,具备较强品牌优势和客户粘性。公司现有34-35万吨总产能,大部分为热传输材料,其余为新能源汽车动力电池用铝板带箔材料,包括水冷板铝材、矩形/方形电池壳料、条形电池用铝带材、电池箔、软包电池铝塑膜用铝箔等。受益于行业格局出清叠加新能源景气,公司2021年实现营业收入64.49亿元,同比增长58.56%,实现归母净利润5亿元,同比增长100.49%,盈利创历史新高。铝热传输材料为公司主要收入和利润来源,2021年,铝热传输材料营收和毛利分别为57.20亿元和10.17亿元,占比分别达88.69%和92.56%。公司具备三大核心竞争力:高端化+精细化+低成本扩张,未来有望在行业紧平衡格局中彰显强阿尔法,支撑经营稳健发展。

银邦股份成立于1988年,公司建有年产20万吨的铝合金复合材料和多金属复合材料生产基地,成立至今始终以做强铝热传输材料为主业,并不断在新材料领域进行研发升级。公司铝基产品73%应用于汽车行业,相关产品在新能源汽车领域的营业收入占公司全年收入的16.72%。2021年公司实现营业收入31.95亿元,同比增长34.79%,实现归母净利润0.41亿元,同比增长139.49%。经过近几年的努力,公司已成为法国Valeo thermal systems(法雷奥集团)、日本DENSO电装株式会社(电装集团)、德国MAHLE Group(马勒集团)、美国Modine Manufacturing Company(摩丁集团)、韩国ONEGENE、韩国Hanon Systems Corp.(翰昂集团)等世界知名汽车系统零部件企业的供应商。公司自主研发了新能源汽车冷却动力电池热管理铝热传输材料等产品,已向比亚迪、长城汽车、大众、上汽集团、吉利、宁德时代等知名企业直接或间接批量供货。

根据公开公告,公司今年与韩国ONEGENE、法雷奥集团和宁德时代分别签订了销售合同或者合作备忘录,其中ONEGENE合同金额占公司2020年营业收入达10.55%,法雷奥的合同金额占公司2021年营业收入达62.6%,此外,在2022年1月1日至2026年12月31日期间,公司承诺向宁德时代直接供应或间接供应电池水冷板材料(应用于新能源汽车、储能等),最低供货量合计为36.18万吨。

压铸一体化:立中集团、永茂泰、顺博合金

根据立中集团年报,公司通过材料成分配比、工艺路线设计、性能指标设定、工艺过程保障等方面综合调控,使得公司的免热处理合金在抗拉强度、屈服强度和延伸率等方面表现出了良好且均衡的机械性能,在保持高强度和良好铸造性能的基础上,延伸率较传统压铸材料提升了5倍以上,能够更好的应用于高强、高韧、超大型一体化压铸零部件的生产。公司的免热处理合金相较于国外同类产品拥有综合的优异性能表现,解决了国外产品因硅含量较低导致的流动性较差而造成的后续一体化压铸零部件报废率较高的问题。同时,公司采用了独特的低Mo变质技术,Mo含量仅为国际同类变质含量的1/5-1/7,解决了一体化过程中的偏稀性问题,同时较国外同类材料价格可降低15%-20%,进一步提升了国产材料的国际市场竞争力。

另外,公司拥有广泛且稳定的新能源汽车客户市场基础,目前直接为蔚来、理想、小鹏、威马、华人运通及牛创等多家新能源车企提供铝合金车轮的产品配套服务,并完成了某国际头部新能源车企的工厂认证,后续将开展具体的项目合作;同时公司的铸造铝合金材料也是蔚来、小鹏等造车新势力的二级供应商。因此,公司与新能源汽车客户的深入合作,将为公司免热处理合金材料的产品认证和市场推广奠定基础。

公司的免热处理合金目前已实现了市场应用,用于生产某高端新能源汽车电池包以及电池包支架等结构件。同时,公司目前已和下游压铸厂和整车厂签署了战略合作协议或供货协议,并协同客户共同推进项目的落地,满足乘用车行业对一体压铸成型零部件的快速发展需求。同时,公司正在积极与下游多家客户沟通供应免热处理合金的战略合作协议,并配套建设相关材料的产能。2022年是一体化压铸行业深度合作和量产进一步落地的一年,也是公司免热处理合金发展的元年,未来随着一体化压铸产业从新势力品牌扩展到传统乘用车品牌,从新能源汽车扩展到燃油车,免热处理合金的需求量预计将实现大幅提升,在2023年进入快速发展阶段,并于2024-2026年进入市场的爆发期。

永茂泰主要从事汽车用铝合金和汽车零部件业务,其中汽车用铝合金产品包括铝合金锭、铝合金液,营收占比约75%;汽车零部件产品包括传统燃油汽车零部件和新能源汽车零部件。公司早在2012年就与上海交大共同研发高强韧压铸铝合金材料,于2019年申请了发明专利“一种高强韧压铸铝合金及其制备方法”,2020年授权(专利号ZL201910228703.2)。产品用于大众汽车发动机油底壳,2013年开始已连续多年大批量供货。此外,公司正在自主或合作研发的高热导率铝合金材料、免热处理高强高韧铝合金材料、免热处理高延伸率铝合金材料、高强度一体化压铸铝合金材料,产品具有更高的延伸率,抗拉强度、屈服强度等综合性能良好,部分材料处于向汽车零部件客户送样、试制阶段。根据公司公告,永茂泰将积极布局原生铝合金生产基地,与上海交大轻合金精密成型国家工程研究中心、沈阳航空航天大学等合作,重点研发生产免热处理铝合金材料用于一体化超大型压铸件(新能源汽车车身、底盘等),并向新能源汽车企业推广应用。

顺博合金的主要产品为各种牌号的再生铝合金锭(液)。作为铸造铝合金产业链上的原材料供应商,公司客户主要为各类压铸配套企业,产品主要销往西南、华南、华东、华中等地区,主要应用于传统汽车、新能源汽车、通用机械设备、通讯设备、电子电器、五金灯具、摩托车等行业铝合金铸造件和压铸件产品的生产。根据公司年报,顺博合金与部分重要客户合作开发性能适用于免热处理技术和关键部件一体化压铸相关原材料。

汽车板:南山铝业

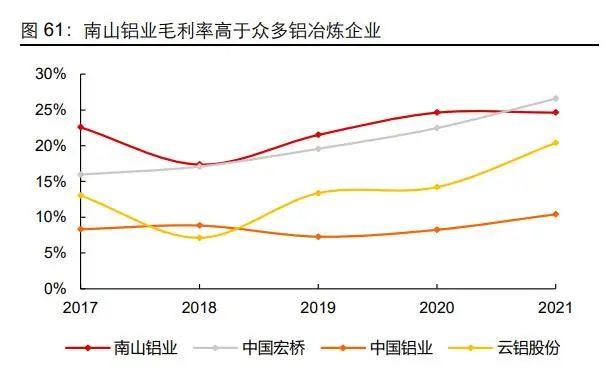

南山铝业拥有从能源、氧化铝、电解铝到铝型材、高精度铝板、带、箔的完整铝产业链,是国内规模和产量都处于领先地位的一体化铝加工龙头。受益于铝价上行叠加行业格局出清,公司2021年实现营业收入287.25亿元,同比增长28.82%,实现归母净利润34.11亿元,同比增长66.43%。公司具备两大核心竞争力:冶炼端低成本+加工端高品质,未来有望在氧化铝与加工放量中快速成长,转变成周期托底、成长助力的双效格局。

南山铝业一体化业务布局中,包含了几乎全部自给的电解铝产能(含氧化铝),而在终端外售产品中,主要包括氧化铝以及铝材加工件,其中,铝材加工分铸造加工、压延、挤压三大板块。

南山铝业终端产品在应用范围及应用领域上都处于国内领先地位,大到汽车板、航空板,高速列车,小到电池箔和医用铝箔。公司拥有成熟的铸造、挤压与压延工艺,2020年开始公司汽车板、航空板等高附加值产品,扩建增产取得显著进展,这将是公司未来业绩增长的主要来源之一。

产能角度,1)上游冶炼端产能稳定:产业链上游,南山铝业拥有南山热电、东海热电两家电力生产企业,总装机量达到181万千瓦时,能充分满足自身电力需求。氧化铝方面,公司国内具有140万吨氧化铝产能满足自用,同时,2021年印尼一期100万吨氧化铝已经投产,将为公司创造新的收入,二期100万吨项目正在建设中。2)下游深加工持续增长:公司拥有汽车板在产产能20万吨(第1、2条产线),在建产能20万吨(第3、4条产线),行业通常产能利用率70%-80%。产量角度,1)冶炼端保持满产:公司电解铝产量2017-2020年总体上趋于稳定,2021年有一定增长。自从2016年收购山东怡力资产包后,南山铝业电解铝产量持续保持在83万吨左右,产能利用率超过100%。2)加工端持续放量:南山铝业的冷轧与热轧产量在2017-2021年增长明显,2021年热轧产量超过100万吨,冷轧产量超过80万吨,产能利用率接近100%。

电池箔:鼎胜新材、万顺新材

鼎胜新材自成立以来一直从事铝板带箔的研发、生产与销售业务,主要产品为空调箔、单零箔、双零箔、铝板带、新能源电池箔等,产品广泛应用于绿色包装、家用、家电、锂电池、交通运输、建筑装饰等多个领域。乘汽车轻量化需求景气,公司切入新能源电池箔领域,并迅速发展成为行业龙头,客户覆盖了CATL、ATL、比亚迪、国轩高科等锂电池生产企业。2021年,公司及时调整产品结构,将低附加值产线陆续转产生产动力电池铝箔,产销量较去年同期有大幅提升,新能源汽车用电池铝箔销量达到5.57万吨,同比增加131.50%。

万顺新材围绕“纸包装材料、铝箔、功能性薄膜”三大业务发展战略,整体稳步发展。公司抓紧7.2万吨高精度电子铝箔生产项目的建设进度,一期年产4万吨高精度电子铝箔生产项目已于2021年12月开始投产,二期项目建设已同时启动,为公司铝加工业务加速发展培育新的增长点。目前公司已进入电池头部企业宁德时代的供应链体系,开始供货。为满足电池铝箔市场快速增长的需求及坯料供应保障,增强综合竞争力,公司在电池铝箔及坯料领域进行扩产,增强战略布局:2021年7月设立四川万顺中基铝业有限公司,投资11.92亿元新建年产13万吨高精铝板带项目,项目建成后将新增8万吨锂电池正极用铝箔坯料、5万吨双零铝箔坯料板卷的产能;公司于2022年1月筹备向特定对象发行股票重大事项,拟募集资金总额不超过170000万元(含本数),投资年产10万吨动力及储能电池箔项目及补充流动资金,项目建成后将新增10万吨动力及储能电池铝箔的产能。

挤压:亚太科技、豪美新材、云海金属

亚太科技是高性能铝挤压材制造商,致力于为全球范围工业领域尤其是运载工具领域客户提供具有高强度、高抗疲劳、高耐腐蚀等综合性能的中高端铝合金挤压材及部件的开发制造服务。公司积极部署和拓展航空航天领域,持续深耕汽车行业轻量化市场,已成为包括德国博世、德国大陆、日本电装、德国贝洱、德国欧福、法国法雷奥等全球超过500家知名汽车零部件及整车客户的合作伙伴。伴随汽车轻量化进程加速及公司市场开拓力度加大,公司产品在国内燃油及新能源乘用车市场的份额稳中有进。2021年,公司铝挤压材销量为22.59万吨,向国内燃油及新能源乘用车汽车供应量占比约为80%,即18万吨,较去年同期增长32%。

豪美新材是一家专注于建筑类铝型材、工业铝型材(含汽车与新能源车铝型材)以及建筑类铝型材下游系统门窗的研发、设计、生产和销售的高新技术企业,已形成从熔铸、模具设计与制造、挤压到深加工完整的铝基新材料产业链。公司专注于汽车零部件铝合金材料及部件研发和生产,包括电池托盘、防撞梁、副车架、减震支架、动力托架、电机部件等10余种产品,取得了包括奔驰、宝马、丰田、本田等一线外资、合资品牌,比亚迪、广汽、长城、吉利等自主品牌,小鹏、蔚来等造车新势力的170多个铝合金材料及部件项目定点,其中量产项目70余个,向30多家汽车零部件一级供应商提供铝合金材料和部件,是华南地区最具规模的汽车轻量化铝基新材料企业。

云海金属是镁行业龙头企业,已具有从白云石开采-原镁冶炼-镁合金-镁合金深加工-镁合金回收的完整的镁产业链:1)上游资源端:巢湖云海和安徽宝镁拥有白云石矿石的采矿权;2)原镁和镁合金:截至2021年底,公司共拥有10万吨原镁产能20万吨镁合金产能,公司镁合金约占国内市场的35%以上,原镁约占国内市场的10%,具有行业龙头地位;3)在下游深加工领域,南京云海、巢湖云海精密、荆州云海、天津六合、重庆博奥镁铝已完成精密加工布局。公司拟在安徽巢湖投建年产15万吨轻量化铝挤压型材及配套项目。

电极箔:新疆众和、东阳光、海星股份

新疆众和的主要产品包括高纯铝、电子铝箔、电极箔、铝制品及合金产品,广泛应用于电子设备、家用电器、汽车制造、电线电缆、交通运输及航空航天等领域。为满足市场需求,公司大力推进新建项目投资建设。公司分别投资了2.3万吨高纯铝项目、3.5万吨铝合金项目、1.6万吨高性能电子铝箔项目和720万平方米高性能高压腐蚀箔项目,项目建成后将增加偏析高纯铝、电子铝箔、腐蚀箔供应量,实现对现有电子新材料产业链的补链、强链作用,满足内外部市场需求,为铝电子材料和航空航天等相关产业发展提供支持,进一步巩固公司行业领先地位。

东阳光主营业务分为电子新材料、合金材料以及化工产品三大板块,产品包括电极箔、铝电解电容器、软磁材料、电子光箔、亲水箔、钎焊箔、电化工产品、氟化工产品等。公司持续推进扩建、新建及技术改造项目。公司在乌兰察布市布局的中高压化成箔扩建一期项目已全部建成并投入生产,72条化成箔生产线处于满负荷运行,二期项目建设安装同步推进。此外,公司计划由氟树脂公司投资新建2万吨/年PVDF与4.5万吨/年R142b项目。公司与UACJ的电池铝箔合作项目第一批设备已正式投入批量生产,并将产品送日系客户松下、村田等行业高端客户进行认证审核,目前已通过村田的客户认证并开始量产供货。为满足电池铝箔产品的市场需求,进一步扩大公司锂电池用电池铝箔产业,公司计划在湖北省宜都市投资建设年产10万吨低碳高端电池铝箔项目。

海星股份的主要业务为铝电解电容器用电极箔的研发、生产与销售。公司从业历史悠久,产品系列齐全,注重技术储备,涵盖了从低压到高压的全系列产品,广泛应用于高性能铝电解电容器的制造。公司拟投资2150万平方米高性能中高压腐蚀箔项目、670万平方米长寿命高容量低压腐蚀箔项目、460万平方米新一代纳微孔结构铝电极箔项目,以及新一代高性能化成箔项目。

澳门威威尼斯棋牌大乐

服务热线:0757-87363188

公司传真:0757-87363189

电子邮箱:nhtongrun@163.com

地址:广东省佛山市三水区乐平镇中心科技工业区新城南路3号

关注了解更多资讯

在

线

客

服

44060702000221号

44060702000221号